БАС-ПІДПРИЄМСТВО: ОСНОВНІ ЗАСОБИ

НАЯВНІСТЬ І СТАН ОСНОВНИХ ЗАСОБІВ

Облік наявності і стану основних засобів дозволяє відповісти на наступні питання:

- що собою являє основний засіб (технічні характеристики)

- його вартісні параметри

- його призначення (за ким і де вона числиться)

- історія зміни параметрів

Технічні характеристики визначають основний засіб не залежно від того, де воно знаходиться, у скільки воно оцінено, на якому рахунку бухобліку числиться, і що з ним відбувалося за час експлуатації. До них відносяться: інвентарний номер, технічні відомості, технічні характеристики, коментар.

Інвентарний номер - це код, за яким робиться посилання на основний засіб у всіх первинних документах, відомостях, екранних вибірках і т.п. Цей код повинен бути унікальним.

Технічні відомості – дані заводу-виробника. Прикладом таких даних є заводський номер виробу, номер кузова, двигуна і шасі для автомобіля, рік виготовлення, завод виробник і т.д. Ці відомості не залежать ні від часу, ні від величини зносу, ні від історії використання основного засобу.

Технічні характеристики – це його поточний технічний стан. Ці характеристики можуть змінюватися в часі, наприклад, після капітального ремонту, або внаслідок фізичного старіння. До них відносяться корисна потужність, к.к.д. та ін.

Коментар - це не формальна довідка до основного засобу. Вона використовуються для закріплення довільної інформації за конкретним інвентарним номером. Прикладом є відомості про метод придбання, довідки за деякими операціями з ОС, наявність дорогоцінних металів і т.п.

Вартісні параметри використовуються для бухгалтерського обліку ОС. До них відносяться: початкова (балансова вартість), залишкова вартість, знос з початку експлуатації.

Ці величини змінюються в часі, в результаті виконання бухгалтерських операцій. Вони притаманні конкретному індивідуальному номеру і не залежать від технічних характеристик, від місця використання і призначення основного засобу.

Призначення основного засобу – це відомості про виробничу ділянку, на якому воно працює, і про матеріально-відповідальну особу.

Виробнича дільниця визначає витратний рахунок, тобто дебет рахунку проводки при нарахуванні величини зносу. На цьому рахунку накопичуються витрати, пов′язані з експлуатацією основного засобу.

Матеріально-відповідальна особа – це людина, що несе відповідальність за основний засіб.

Історія зміни параметрів дозволяє мати оперативний доступ до бухгалтерських операцій над основними засобами і до даних про його стан у всіх минулих звітних періодах. Наявність таких даних дозволяє виконувати будь-які перерахунки параметрів при зміні звітніх періодів у минулому часі, а також при поверненні в минуле.

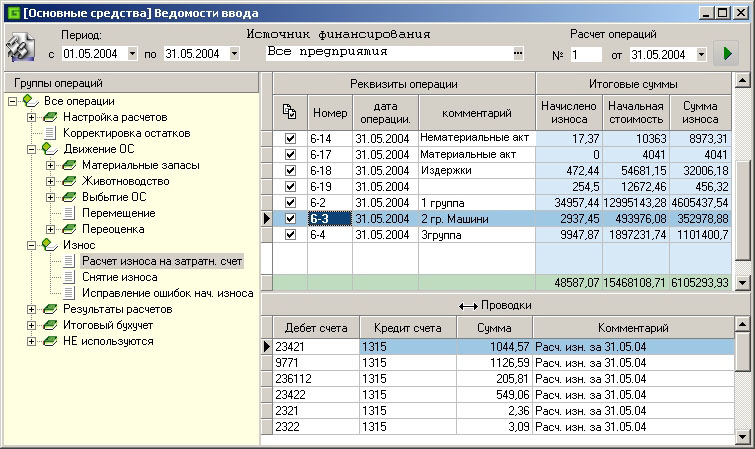

РОЗРАХУНОК ЗНОСУ

У модулі «Основні засоби» реалізовані всі методи, передбачені стандартом бухгалтерського обліку «Основні засоби»:

- Метод лінійного зносу;

- Метод зменшення залишкової вартості;

- Метод прискореного зносу;

- Кумулятивний метод;

- Виробничий метод.

Процедура розрахунку зносу виконана відповідно до методики, описаної в стандарті.

Періодичність розрахунку визначається операціями налаштування. Це може бути місяць, квартал, рік. На одному і тому ж підприємстві для різних джерел фінансування може використовуватися різна періодичність розрахунку.

Періоди нарахування зносу слідують один за іншим без перерв і не перетинаються.

БУХГАЛТЕРСЬКИЙ ОБЛІК ОСНОВНИХ ЗАСОБІВ

Група основного засобу є властивістю особового рахунку. Довідник груп є деревовидною багаторівневою структурою. Він використовується для розподілу основних засобів по процентних ставках нарахування зносу і для визначення бухгалтерський рахунків обліку основних засобів та обліку їх зносу.

Рахунок обліку і рахунок зносу в програмі жорстко закріплені за групою основних засобів. Такий метод обліку запобігає помилки користувачів, що призводять до неузгодженості залишків на рахунках обліку і залишків на рахунках зносу, а також дозволяє виробляти підсумковий аналіз правильності нарахування зносу по групах основних засобів.

Рахунок списання витрат закріплений за кожним основним засобом індивідуально.

Бухгалтерські проводки закріплені за операціями. Вони формуються автоматично, ручні коригування не допускаються.

КОРИСНІ ПОСИЛАННЯ: